PARTIDA DOBLE

1. ¿CÓMO FUNCIONA EL PRINCIPIO DE LA

PARTIDA DOBLE?

El

procedimiento expuesto por el precursor de la probabilidad Luca Paccioli en el

siglo XV, denominado en ocasiones como “método veneciano” por ser la forma de

contabilidad llevada por los comerciantes italianos en los albores del

Renacimiento, consiste en registrar en el libro diario todas las operaciones a

medida que se van produciendo en función de su entrada y su salida de las

cuentas y pasarlos diariamente al libro mayor al tiempo que se clasifican en

las cuentas correspondientes. Es a partir de este que se obtienen los datos

para elaborar los estados financieros anuales.

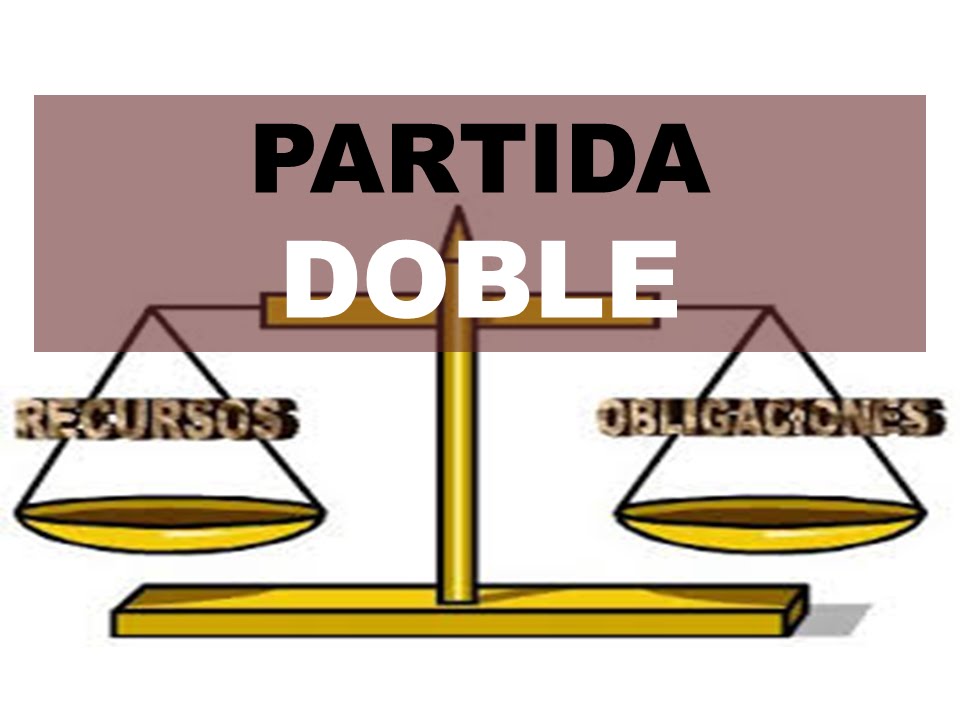

La

contabilidad de partida doble equivale a una balanza en equilibrio ya que,

considerando el patrimonio total de una empresa, ninguna operación puede

significar una pérdida. Si un elemento disminuye ha de ser porque otro aumenta

(si entra en una cuenta, sale de otra), como en el ejemplo de la venta de

mercancía que vimos anteriormente, según el principio fundamental de “No hay

deudor sin acreedor, ni acreedor sin deudor”. Es por esto que cada operación se

anota dos veces, al “debe” de una cuenta y al “haber” de otra, y ambos valores

han de estar en “equilibrio”. La partida doble se encargaría de registrar los

efectos de las operaciones comerciales en los diferentes elementos o cuentas

del balance para que la ecuación siempre quede equilibrada.

Tradicionalmente

el “débito” (o lo que entra) se ha apuntado siempre a la izquierda y el

“crédito” (o lo que sale) a la derecha, constituyendo una cuenta mayor,

denominada popularmente cuenta “T” por su estructura. La cuenta en contabilidad

se representa con una T de brazos largos o de “doble columna” y sus partes son:

Debe, Haber y Nombre de la cuenta.

Cuenta “T”

Cada

cuenta equivale a un concepto del balance y en ellas se registran los aumentos

y las disminuciones ocasionados por la actividad de la empresa. Un ejemplo de

cuenta podría ser una cuenta de “Caja”, que registra la entrada o la salida de

efectivo. La denominación de la cuenta ha de dar una idea inequívoca del

concepto que se registra:

El

dinero que una empresa posee en efectivo se representa con la cuenta

"Caja".

Los

artículos que el comerciante compra para revender quedan representados con la

cuenta "Mercaderías".

La

venta de las mencionadas mercaderías se representa con la cuenta

"Ventas".

Y el

gasto por el alquiler del local puede representarse con la cuenta

"Alquileres".

Como

se ve en el dibujo anterior, cada cuenta tiene dos columnas para registrar por

separado cada partida, la del incremento y la de la disminución, y se denominan

“Debe” y “Haber”: al anotar algo en el “Debe” se carga o debita una cuenta y

cuando se anota algo en el “Haber” se abona o acredita:

ü DEBE: es la parte de la

cuenta donde se anotan los débitos o partidas ingresadas. Conviene recordar que

la palabra en sí no significa nada más que el nombre que se asigna a la columna

izquierda de la cuenta.

ü HABER: es la parte de la

cuenta donde se anotan los créditos o partidas egresadas. De nuevo, la palabra

no tiene más significado que ser el nombre de la columna de la derecha.

Las

cuentas se clasifican en función de los elementos que componen la ecuación

contable (activo = pasivo + capital), es decir, hay cuentas de activo, cuentas

de pasivo y cuentas de capital. Como activo se entienden los bienes o derechos

que el negocio posee; como pasivo, las deudas u obligaciones, y el capital (capital

contable o líquido) es la diferencia resultante entre el activo y el pasivo. En

función de su clasificación como activo, pasivo o capital, las entradas y

salidas se registran como cargo o como abono.

En

el método de la partida doble, el registro de los eventos económicos que

afectan al patrimonio de una empresa se refleja en los libros en forma de

asientos, que han de ser anotados en el Libro Diario, registro contable

obligatorio por ley, numerados correlativamente y ordenados cronológicamente.

Para registrar un asiento contable se anota primero la cuenta (o cuentas) de

cargo, donde “cargo” (débito) equivale a un ingreso de dinero o de bienes, y a

continuación la cuenta (o cuentas) de abono, donde el término “abono” (crédito)

se utiliza para registrar una salida. Estos asientos se escriben después en el

Libro Mayor (optativo pero necesario) en sus cuentas correspondientes, de donde

se extraen los datos para elaborar los estados financieros usualmente al final

de cada ejercicio: el balance general y el estado de resultados o cuenta de

pérdidas y ganancias.

En

estos gráficos a continuación se observa la diferencia entre el Libro Diario,

en el cual se van anotando las entradas y salidas indicando la cuenta a las que

pertenecen (Mercaderías, Caja) y el Libro Mayor, en el que se especifica cada

cuenta por separado:

REFERENCIA: https://debitoor.es/glosario/definicion-partida-doble

Comentarios

Publicar un comentario